Syllabus

Registration via LPIS

| Day | Date | Time | Room |

|---|---|---|---|

| Monday | 12/02/19 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Wednesday | 12/04/19 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Monday | 12/09/19 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Wednesday | 12/11/19 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Monday | 12/16/19 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Wednesday | 12/18/19 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Wednesday | 01/08/20 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Monday | 01/13/20 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Wednesday | 01/15/20 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Monday | 01/20/20 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

| Wednesday | 01/22/20 | 11:00 AM - 02:00 PM | TC.0.02 Red Bull |

On this page:

- Contact details

- Contents

- Learning outcomes

- Attendance requirements

- Teaching/learning method(s)

- Assessment

- Prerequisites for participation and waiting lists

- Recommended previous knowledge and skills

- Availability of lecturer(s)

- Other

- Readings

- Unit details

- Additional information on the learning platform.

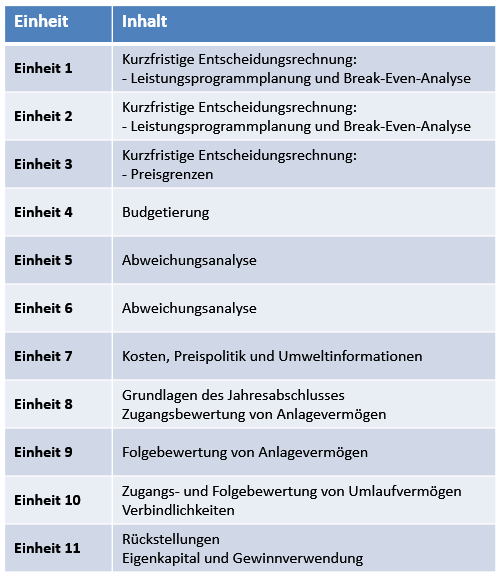

Der/Die Studierende kann...

- die Planung eines Leistungsprogramms durchführen.

- das Kalkül zur Festlegung des optimalen Leistungsprogramms bei sicheren Erwartungen in einer Situation unbeschränkter bzw. beschränkter Fertigungskapazitäten bestimmen.

- Opportunitätskosten und ihre Bedeutung bei der Entscheidungsfindung erklären.

- die Veränderung des Kalküls der Leistungsprogrammplanung bei Sicherheit auf Grund unsicherer Erwartungen begründen.

- die Break-Even-Analyse für Mehrproduktunternehmen durchführen.

- Informationen aus der Break-Even-Analyse ableiten.

- die Vorgehensweisen bei der Ermittlung von kurzfristigen Preisuntergrenzen und Preisobergrenzen erkennen und anwenden.

- den Bedarf nach einer kurzfristigen Unternehmensplanung begründen.

- die Verbindung von kurz- und langfristiger Unternehmensplanung erklären.

- ein Budget und seine Erstellung erläutern.

- typische Teilbudgets und schließlich das Gesamtunternehmensbudget erstellen.

- die grundlegenden Methoden der Abweichungsermittlung nennen und anwenden.

- ausgehend vom Planleistungsbudget eine Abweichungsanalyse ausgestalten.

- Abweichungen zur Ursachenermittlung tiefergehend unterteilen.

- mögliche Maßnahmen aus der Abweichungsanalyse ableiten.

- vereinfachte Verfahren der Preissetzung und die damit verbundenen Nachteile nennen.

- die Vorteilhaftigkeit von Überlegungen zur Preispolitik und zur Kostengestaltung bereits in der Produktentwicklungsphase argumentieren und das Target Costing dazu nutzen.

- die Vorteilhaftigkeit von lebenszyklusorientierten Profitabilitätsbetrachtungen erläutern.

- die Grundsätze ordnungsmäßiger Bilanzierung erläutern.

- bilanzierungsrelevante Unterschiede zwischen Unternehmensrecht und Steuerrecht erkennen und berücksichtigen (Mehr-Weniger-Rechnung).

- Zugangsbewertungen von abnutzbarem und nicht abnutzbarem Anlagevermögen (Kauf) durchführen.

- Zugangsbewertungen von selbst hergestelltem Anlagevermögen nach dem unternehmens- und steuerrechtlichen Mindest- und Höchstansatz vornehmen.

- Folgebewertungen von nicht abnutzbarem Anlagevermögen (Beteiligungen) durchführen.

- Folgebewertungen von abnutzbarem Anlagevermögen gemäß Unternehmensrecht (planmäßige Abschreibung, außerplanmäßige Abschreibung, Zuschreibung) und Steuerrecht (Absetzung für Abnutzung, Teilwertabschreibung, Zuschreibung) durchführen.

- die Auswirkungen einer Änderung der Abschreibungsbasis im Anlagevermögen beurteilen sowie buchhalterisch erfassen.

- Zugangsbewertungen von Gegenständen des Umlaufvermögens (Anschaffung von Waren) verbuchen.

- Folgebewertungen von Gegenständen des Umlaufvermögens (Waren, Fertigerzeugnisse, Forderungen In- und Ausland) durchführen.

- Folgebewertungen von Fremdwährungsverbindlichkeiten vornehmen.

- Verbindlichkeitsrückstellungen, Rückstellungen für drohende Verluste aus schwebenden Geschäften und Aufwandsrückstellungen verbuchen sowie die steuerrechtlichen Auswirkungen beurteilen.

- Gewinnverteilungen von Personengesellschaften berechnen und bilanzieren.

- die Körperschaftsteuer von Kapitalgesellschaften ermitteln und verbuchen.

- Rücklagen bei Kapitalgesellschaften (Gewinn- und Kapitalrücklagen) bilanzieren.

Die LVP aus Accounting and Management Control ist nach einem blended-learning-Konzept aufgebaut. In der Vorlesung werden die Inhalte der fachspezifischen Skripten vermittelt und anhand von Übungsbeispielen erarbeitet. Ergänzend dazu sind hier auf learn@wu zu jedem Inhaltsbereich variantenreiche Lernaktivitäten zur eigenständigen Wissensanwendung und –vertiefung zur Verfügung gestellt.

Der empfohlene Lernpfad für eine erfolgreiche Absolvierung der LVP wird im Menüpunkt Lernaktivitäten erläutert.

Die Leistungsbeurteilung erfolgt in Form einer schriftlichen Prüfung im Multiple-Choice-Design.

Es werden pro Semester drei Prüfungstermine angeboten, die jeweils in den Prüfungswochen stattfinden. Der genaue Termin kann dem Prüfungsplan entnommen werden. Für den Prüfungsantritt ist eine separate Prüfungsanmeldung über LPIS erforderlich. (Details zur Prüfungsanmeldung finden Sie hier.)

Die Prüfungsdauer beträgt 120 Minuten, wobei 75 Minuten der Prüfung auf den Teil Management Accounting und 45 Minuten auf den Teil Financial Accounting entfallen. Sie können bei der Prüfung maximal 120 Punkte erreichen. Für eine positive Beurteilung sind – unter der Voraussetzung von 15 Mindestpunkten in Financial Accounting – mindestens 60 % der Gesamtpunkte erforderlich.

Zur Wiederholung können die Lernaktivitäten aus AMC I jederzeit genutzt werden.

Bitte stellen Sie …

Ihre organisatorische Fragen im Forum "AMC II - Organisation" oder per Mail an das AMC II Team: amc2@wu.ac.at

Ihre inhaltliche Fragen betreffend

- Internes Rechnungswesen im Forum "Inhaltliche Fragen zu Management Accounting"

- Externes Rechnungswesen im Forum "Inhaltliche Fragen zu Financial Accounting"

Wir stehen Ihnen gerne nach Vereinbarung für weitere Fragen in einer Sprechstunde zur Verfügung:

Organisatorische Fragen zur Prüfung und Internes Rechnungswesen - Dr. Birgit Höfler: birgit.hoefler@wu.ac.at

Externes Rechnungswesen – Lisa Kreilinger, MSc (WU): lisa.kreilinger@wu.ac.at

Zwei Mal im Semester wird ein Repetitorium zu der Lehrveranstaltung aus AMC II angeboten. Die Termine werden im VVZ veröffentlicht.

Das Repetitorium aus AMC II wird als Online-Lehrveranstaltung angeboten. Nähere Informationen dazu finden Sie in der dazugehörigen Lehrmaterialsammlung.

Back